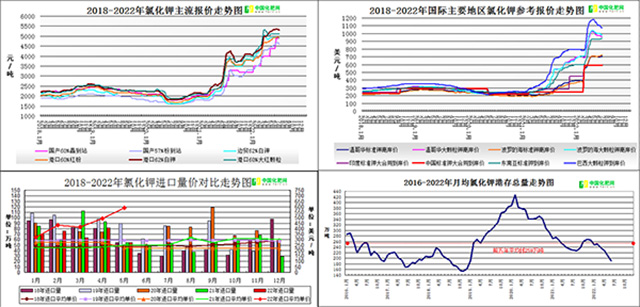

近日氯化钾价格出现了局部的回落,且可能形成为整体小落之势。是的,小落而非暴跌。但相较于5000±级别的价格而言,50元、100元、200元都是小落,而每个人的承受能力却是不一样的。更重要的是,经历了这一次的下行震荡,除非再有什么肥黑天鹅飞来,否则氯化钾价格即便还能再反弹,那气势恐怕也会大不如前了。

氯化钾跌价是多方面原因叠加导致的:首先,高价需求减弱,下游工厂用不起,中间贸易商玩不起;其次,淡季需求减弱,夏季、秋季对于氯化钾是不友好的,尤其是高价的氯化钾,除了少数市场有高钾肥料的需求,其它大部分市场早就是能少用就少用、能不用最好不用了;第三,情绪性需求减弱,近期国际、国内整体肥价均有所下行,不管是随众心理还是恐高心理,反正炒涨的情绪减弱,看空的情绪壮大;最后,供应不足的担忧减弱,虽然港存下降到了190万吨左右低位,虽然青海国产钾产量暂时不足,但是截至目前海关数据显示的各月进口数量虽减却并不是十分严重,且我们正看到边贸和中欧班列的陆运进口数量正在有效补充,而俄罗斯、白俄罗斯也一直没有放弃恢复正常出口的努力。

那么会跌多少呢?大合同的价格是590美元,当下市场价格相当于650-700美元,国际市场价格在900-1100美元左右,因为预计市场不会这么快崩盘,所以大合同价格应是一个十分安全的底线。换算一下并以港口62%白钾价格做对比,大合同表观成本约4600元,当下市场价格约5300元,这么一看,这个底线着实有点可怕啊!再回想一下去年三季度,氯化钾也曾出现一波明显的回落,当时港口62%白钾的价格从4250元跌到了3700元,跌了大概500元,这幅度也确实不小。

但是现在部分货源是在中间商手中的,他们存货的成本有些是很高的,而大贸易商因为成本低,抗击打能力强,所以贸易商们会尽可能抵抗下行趋势;与此同时国产钾产量的异常也可能被利用为对价格的支撑;还有一个方面,边贸对港口的冲击也是这一次价格回落的前期铺垫,但前面每个月边贸的成本都有不同程度的上行,目前已经超过了大合同,62%白钾的成本接近4700元,而当下边贸白钾的价格已小落回4900元左右。综上,预计这一波小落,氯化钾跌价的空间在200元以内的可能性较大;但如果后期到货量能明显增多,且大环境持续恶化,则不排除进一步回落的可能。

到底落多少不重要,是因为目前没有人认为氯化钾包括其它肥料的价格能一下回到解放前,甚至相当一部分业内都认为后期肥价会有反弹。但这次国内、国际的联袂下行,或许为后市跌出了一个"天"来,即价格的上限似乎明朗了,一旦价格反弹,只要接近这个高位市场就会自动警报,自动灭火。纵观国际经济、政治甚至是气候形势,肥黑天鹅飞来的几率并不大,由极盛转衰的灰犀牛已经缓步走来,即便这次笔者也不认为氯化钾会暴跌,但也确实到了该认真想一想如果氯化钾暴跌该怎么办的时候了。